Une des seules certitudes à s’imposer semble « que la valeur se déplace le long de la chaîne audiovisuelle pour remonter vers la production et la détention des contenus vidéo », y lit-on.

L’auteur poursuit : « L’arrivée d’acteurs issus d’Internet introduit une concurrence nouvelle : jusque-là essentiellement national, le marché audiovisuel s’internationalise de plus en plus sous l’impulsion d’acteurs, le plus souvent nord-américains, qui ont la capacité d’adresser à un public très largement international et donc de faire l’acquisition de droits à une échelle quasiment planétaire. »

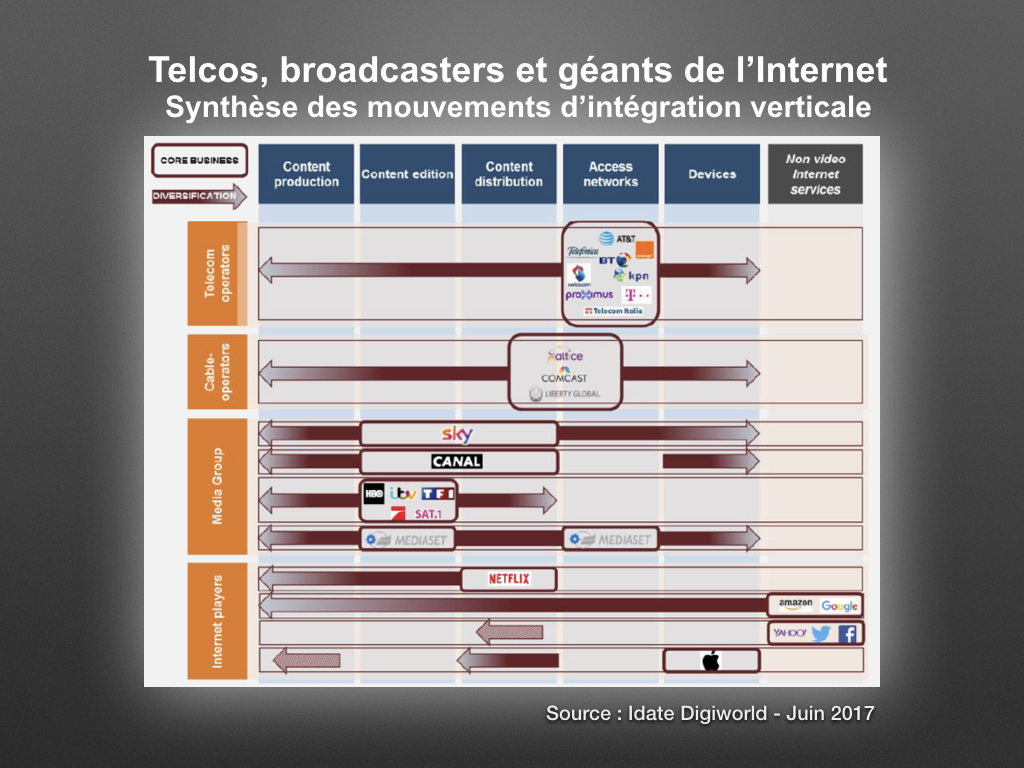

TROIS CATÉGORIES D’ACTEURS

Or, constate l’Idate DigiWorld, « si tous partagent le même intérêt pour le contenu vidéo, ce dernier n’occupe pas la même place dans les stratégies de ces trois grandes catégories d’acteurs ».

Pour les opérateurs télécoms, « la stratégie de contenus n’est pas une fin en soi mais est essentiellement au service du développement de leurs abonnements haut débit, fixes comme mobiles. Si les approches des principaux opérateurs varient fortement, en particulier en fonction des paysages nationaux de la télévision à péage, les coûts associés à la mise en œuvre de ces stratégies peuvent, pour une part, être assimilés à des frais marketing. L’activité TV n’a pas nécessairement vocation à être directement rentable, l’important étant qu’elle permette de conquérir de nouveaux abonnés ou de fidéliser les clients existants. »

Pour les chaînes de télévision, a contrario, « la distribution de contenus doit être une activité rentable. L’escalade actuelle concernant la détention des droits premium impacte cependant plus fortement les chaînes à péage que les chaînes en clair. Les premières, dont le modèle économique repose sur la détention exclusive de droits premium, risquent de faire face à un effet de ciseaux, avec d’une part une inflation des coûts liée à la multiplication de la concurrence, et d’autre part une possible baisse des revenus, les offres concurrentes low cost tirant les tarifs vers le bas. Les chaînes en clair, moins sensibles à cette concurrence, pourraient quant à elles trouver un relais de croissance via l’exploitation globale des contenus, en TV et OTT, en intégrant le segment de la production.

Enfin, « les acteurs Internet présentent les deux profils, avec d’une part des acteurs pour lesquels la distribution de contenus est une activité accessoire, destinée à faire croître l’audience ou le trafic d’un site, à augmenter la consommation de sites marchands, ou à faire vendre des équipements, et d’autre part des acteurs pour lesquels la distribution de contenus est l’activité centrale et dont les préoccupations sont similaires à celles des acteurs médias traditionnels. »

Idate DigiWorld voit ici un intérêt convergent entre telcos et éditeurs de contenus, mais sous réserve. « Si l’idée de convergence entre les tuyaux et les contenus n’est pas nouvelle et ne s’était pas révélée très concluante il y a une quinzaine d’années, l’environnement dans lequel ce concept avait émergé était foncièrement différent de celui dans lequel il ressurgit à l’heure actuelle. L’évolution des réseaux télécoms, la généralisation des écrans nomades et la mutation des habitudes de consommation ont, entre autres, créé un cadre a priori plus favorable à des formes d’intégration ou de partenariats plus poussés entre acteurs du contenu et acteurs des réseaux. »

L’étude distingue trois points :

– « les télécoms ont besoin des contenus pour se différencier et faire progresser l’ARPU ;

– les contenus ont besoin de trouver des relais de croissance et des débouchés nouveaux, à une période où la consommation évolue et où les revenus traditionnels sont sous pression ;

– les opérateurs télécoms ont, pour le moment, des capacités d’investissement compatibles avec le financement du contenu et détiennent les réseaux par lesquels l’essentiel de la consommation de contenus est appelé à passer dans les prochaines années.

Demeurent cependant deux inconnues :

– « la position des autorités de la concurrence qui pourront rendre caduque ou inefficace une partie de ces rapprochements ;

– la position des acteurs majeurs de l’Internet qui disposent à la fois de moyens financiers importants et d’une audience à l’échelle planétaire, avec laquelle aucun opérateur télécom n’est à ce jour en mesure de rivaliser.

À terme, estime Idate DigiWorld, « un certain équilibre des forces devrait finir par s’imposer, l’escalade des droits se révélant dangereuse pour une partie des acteurs et préjudiciable pour le consommateur ».

Depuis 1977, Idate DigiWorld associe trois lignes d’activités

– DigiWorld Institute, think tank européen mis en œuvre pour ses membres et les acteurs de la transformation numérique,

– DigiWorld Research, observatoire mondial des marchés et de l’innovation numérique,

– DigiWorld Consulting, offre d’études et de conseil.

* Article rédigé par Florence Le Borgne, responsable du Stream Future TV & Digital Content, Idate DigiWorld, intitulé « Telcos, broadcasters et géants de l’Internet. Qui sortira vainqueur de cette course aux contenus ? », accessible ici.